Sinds kort kunnen wij gebruik van een zogenaamde Pensioen Quick Scan. Dat is een tool waarmee wij snel inzichtelijk kunnen maken hoe het gesteld is met uw inkomen na pensionering. Ook kunnen wij hiermee vlug laten zien welke maatregelen u kunt nemen om uw pensioeninkomen te verbeteren.

Wat moet ik nu laten om later goed te kunnen leven?

Hieronder leggen wij uit waarom wij denken dat een Pensioen Quick Scan een goed hulpmiddel kan zijn om inzicht te krijgen in het pensioeninkomen en om eventueel tot actie over te gaan. Aan de hand van een voorbeeld laten wij zien hoe de tool werkt. Eerst leggen we nog even uit uit welke potjes het pensioeninkomen meestal bestaat.

De pensioenpotjes

- AOW: iedereen die in Nederland heeft gewoond of gewerkt krijgt na pensionering tot aan het overlijden een soort basisinkomen van de overheid in de vorm van de AOW.

- Verplicht pensioenfonds: daarnaast kennen veel (para-)medische beroepen (maar niet de tandartsen) nog een verplicht gesteld beroepspensioen- of werknemerspensioensregeling. Denk hierbij aan pensioenregelingen van de SPH, SPMS, SPV, SPD en ABP.

- Eigen pensioenregeling: naast de AOW en (eventueel) de pensioenregeling is men namelijk voor aanvullend pensioeninkomen op zichzelf aangewezen. Dat kan bijvoorbeeld met een fiscaal vriendelijke pensioenrekening- of verzekering (ook wel lijfrente genoemd). Tijdens de opbouw is de inleg vaak aftrekbaar. Op of rond de AOW-leeftijd kunt u het geld dan gebruiken voor het aankopen van pensioenuitkeringen.

- Eigen spaarpotje: u kunt door sparen of te beleggen en vrij vermogen opbouwen, dat u kunt gebruiken na pensionering.

Pensioenpotjes alom, maar hoe maakt u hier nou een passend plaatje van? Hier komt de Pensioen Quick Scan in beeld.

Waarom een Pensioen Quick Scan?

Met een Pensioen Quick Scan nemen wij het huidige netto-inkomen uit werken en uit de bestaande pensioenpotjes als uitgangspunt en kijken we of u bij pensionering tegen tekorten aanloopt. Het is best lastig om hier een goed beeld van te krijgen, omdat wij het hebben over netto-inkomen, dus na aftrek van belastingen.

De Pensioen Quick Scan houdt hier rekening mee. Zo kunt u uw huidige netto-inkomen vergelijken met uw netto-pensioeninkomen. Aan de hand van een aantal gegevens (zoals uw UPO en belastingaangifte) kunnen wij een beeld schetsen van uw pensioeninkomen en dus eventuele tekorten. Is dit beeld dan ook 100% accuraat? Nee, maar zoals filosoof Carveth Read ooit zei: “It is better to be vaguely right than exactly wrong”. De Pensioen Quick Scan helpt u om concrete doelen te stellen en de route uit te stippelen om deze doelen te bereiken.

Voor wie?

De Pensioen Quick Scan is geen vervanger voor een integrale financiële planning en pretendeert dat ook niet te zijn. Met een financiële planning kunt u namelijk legio complexe scenario’s doorrekenen, zoals staking van de onderneming en life events zoals arbeidsongeschiktheid en overlijden. Wij zien wel dat niet iedereen behoefte heeft aan een financiële planning. De Pensioen Quick Scan is juist voor die mensen geschikt. De scan schept heldere kaders.

Veel aanbieders van aanvullende pensioenoplossingen rekenen alleen door wat u maximaal fiscaal vriendelijk mag inleggen. Zij gaan daarmee compleet voorbij aan de vraag of dit ook voldoende is. De Pensioen Quick Scan gaat verder en geeft wel antwoord op de vraag of dit genoeg is.

Tekorten?

Veel aanbieders van aanvullende pensioenoplossingen rekenen alleen voor wat u maximaal fiscaal vriendelijk mag inleggen. Zij gaan daarmee compleet voorbij aan de vraag of dit ook genoeg is. De Pensioen Quick Scan gaat verder en geeft wel antwoord op de vraag of dit genoeg is. Blijkt dat er sprake is van tekorten, dan rekenen wij door wat u tijdens uw werkende leven nog opzij zou moeten zetten om een comfortabel pensioen te kunnen hebben.

De Pensioen Quick Scan in actie: een voorbeeld

- Karin is tandarts, is 40 jaar.

- Zij werkt als opdrachtnemer (ZZP’er) en verdient € 90.000 bruto per jaar.

- Er is geen partner en zijn geen kinderen.

- Als tandarts is zij niet verplicht aangesloten bij een pensioenfonds.

- Ook heeft zijn geen aanvullende pensioenvoorziening opgebouwd.

- Haar DUO-schuld heeft ze afgelost en daarnaast heeft ze nog € 10.000 euro bij elkaar gespaard. Dit bedrag wil zij als buffer gebruiken en zal dus op een spaarrekening blijven staan; voor de berekening gaan wij uit van 0% rente.

- Na aftrek van de kosten om in haar levensbehoeften (betalen hypotheek/huur, verzekeringen, reizen, gas, water, licht, boodschappen en uitgaan) te kunnen voorzien, kan Karin jaarlijks nog € 6.000 sparen.

- Haar AOW start in oktober 2048.

Karin wil graag eerst weten hoe zij er nu voorstaat.

Om te beginnen kijken wij naar haar zogenaamde Netto Besteedbaar Inkomen (NBI). Dat is het bedrag dat Karin in principe jaarlijks ‘vrij’ kan besteden nadat de belastingen zijn voldaan. In ons voorbeeld is dat € 54.290.

Stel nu dat zij dit netto-inkomen ook uitgeeft en dat ook wil doen na pensionering. Zij spaart dan niet en zal na pensionering deze levensstijl niet kunnen onderhouden van haar AOW en kleine spaarbuffer. Hierdoor krijgt zij tekorten, zoals blijkt uit de volgende grafiek waar inkomsten (groene balken), uitgaven (blauwe balken), vermogen (lichtblauw kader) en tekorten (rood/witte balken) zijn weergegeven:

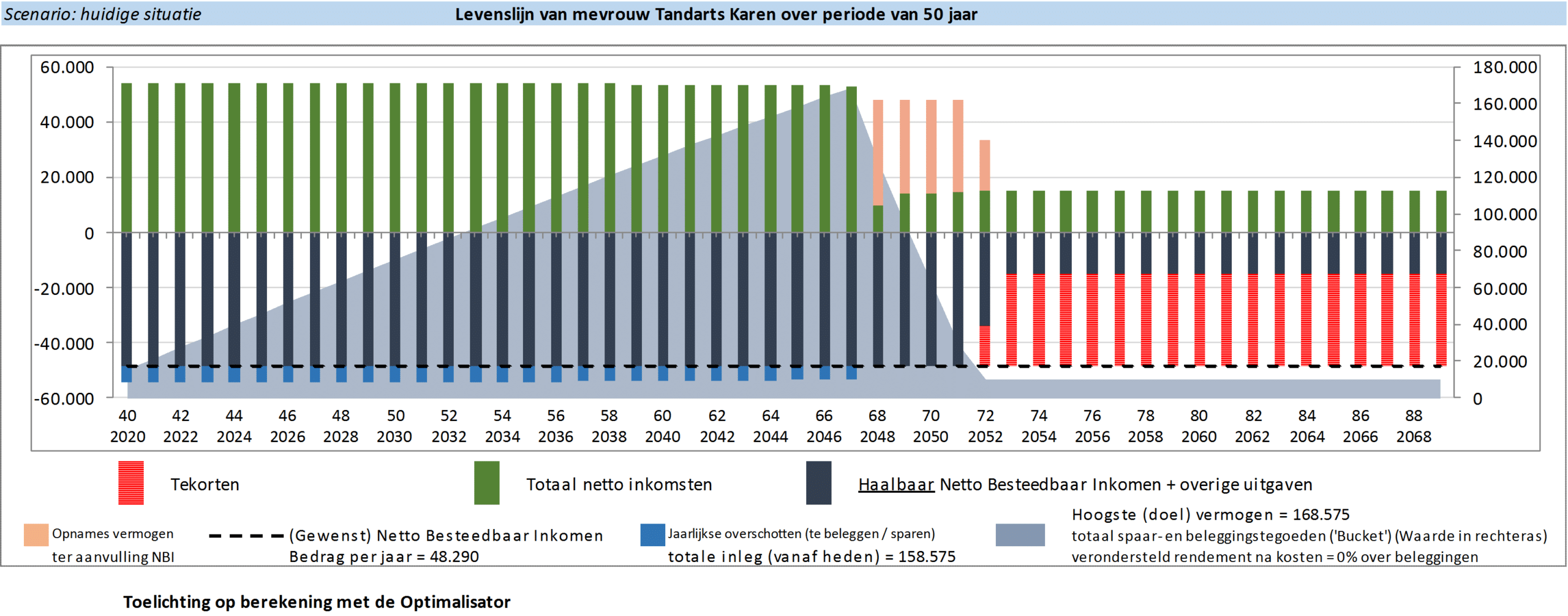

Maar zoals gezegd, legt Karin jaarlijks € 6.000 opzij. Zij geeft dus niet alles uit. Haar NBI is dan ook € 48.290. Ondanks dat zij spaart, is het niet genoeg om haar levensstijl ook na pensionering van te kunnen bekostigen. Al na een paar jaar ontstaan er tekorten:

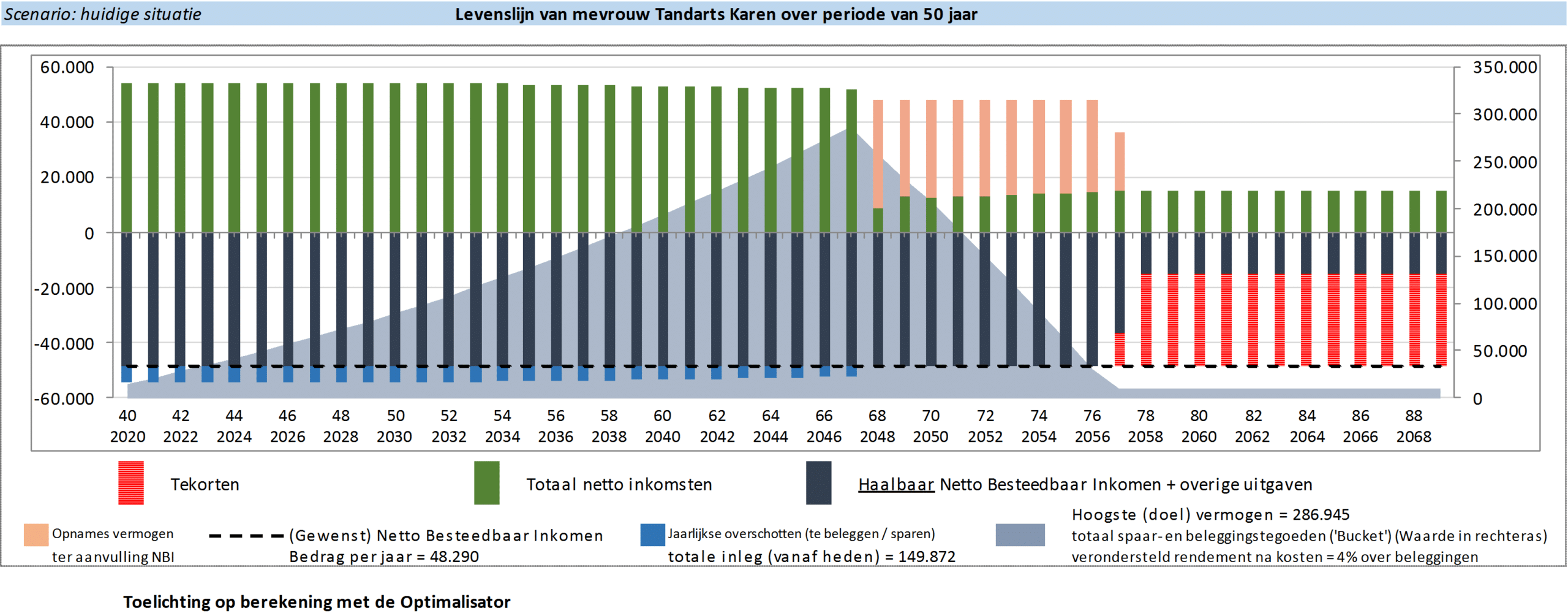

Karin zou met die € 6.000 ook kunnen gaan beleggen. Dat doet zij dan voor de lange termijn. Hierdoor kan zij ook wat meer risico nemen. Een gemiddeld nettorendement van 4% per jaar zou dan haalbaar moeten zijn. Hierdoor verbetert haar situatie wel, maar treden de tekorten wel later op:

Wat Karin ook zou kunnen doen is om eerst even te kijken wat zij fiscaal vriendelijk zou kunnen beleggen op een pensioenrekening. Ook hier gaan wij dan uit van een gemiddeld nettorendement van 4% per jaar. Het kapitaal dat wordt opgebouwd wordt echter niet in box 3 belast en de inleg is (onder voorwaarden) ook aftrekbaar. Haar NBI stijgt hierdoor naar € 51.260. Zij spaart of belegt dan niet buiten haar pensioenrekening om. Haar tekorten zijn nog steeds aanwezig maar redelijk teruggebracht:

Het ideale plaatje voor Karin:

Wij kunnen voor haar ook doorrekenen wat haar het zogenaamde ‘evenwichtige’ NBI (voor en na pensionering) zou moeten zijn om deze tekorten te voorkomen. Daarbij houden wij er ook rekening mee dat op een pensioenrekening € 6.000 wordt ingelegd. Plat gezegd berekenen wij dan wat Karen extra opzij zou moeten zetten en moeten beleggen om zowel voor als na pensionering van hetzelfde netto-inkomen rond te kunnen komen.

Wij hebben doorberekend dat haar NBI dan € 46.591 die te zijn. Dat betekent dat zij van haar huidige inkomen na belastingen een kleine € 7.700 netto opzij dient te zetten (inclusief de inleg voor de pensioenrekening) om ook na pensioen een NBI van ca. € 46.500 te kunnen hebben. Haar tekorten verdwijnen en zij hoeft geen grote levensstijlaanpassingen te doen na pensionering:

Wel zal Karin moeten kijken of het haar lukt om tijdens haar werkzame leven geld voor haar pensioen opzij te kunnen blijven zetten. Zij zal wellicht bepaalde zaken moeten laten, maar dit voorbeeld laat zien dat dit geen hele grote opofferingen zijn.

Meer weten?

Dit is een voorbeeld hoe er onder meer op basis van een Pensioen Quick Scan naar een comfortabel pensioen kan worden toegewerkt. Iedere pensioensituatie is anders en moet goed worden doorberekend. Belangrijk is ook dat er goed wordt gemonitord of de doelen nog behaald kunnen worden.

Daarnaast is het zaak dat er passende pensioenoplossingen worden benut. Wij adviseren altijd om geld dat u niet op korte termijn nodig heeft voor (on)voorziene uitgaven te beleggen. Wij maken dan ook graag een voorbeeldberekening voor een pensioenrekening of een beleggersrekening die u kunt gebruiken om uw doelen te bereiken.

Wanneer u kiest om via ons te beleggen, dan nemen wij de kosten voor het maken van een Pensioen Quick Scan voor onze rekening.

Meer weten over onze beleggingsdiensten? Neem dan contact op met ons kantoor.